契約者がア然とした富国生命「生存保険金見積もり1000万円が37万円」

2013年11月26日

保険業界の運用が芳しくないご時勢だというのはご存じのとおり。かつて景気のいい頃にかけた終身保険が、フタを開けてみれば〝ほとんど配当が付いていない〞なんてケースは珍しくない。ここではあまりにも残酷な例をご紹介する。

嘆き節

最近、生保大手住友生命の学資保険で元本割れ(払い込み保険料より受取額が少ないこと)が発生、怒った契約者が訴訟を起こし、和解によって払い込み元本に足りない部分を生保側が補填するというニュースがあった。

これがニュースになってしまったのは、住友生命にとっては気の毒な話である。死亡保障付きの学資保険は今、どこの生保会社も元本割れが常識であり、この手の訴訟は全国で数多く起こされている。保険会社が不足分の支払いに応じたケースが極めて稀なだけだ。なぜ住友は補填に応じたのか。それは契約時に〝元本割れのリスクもある〟という説明が不十分だったと見なされたからである。利率は経済情勢によって変動する。念のために申し添えれば、現在は元本割れを起こさない学資保険商品も数多く出ている。

こうした例を見るまでもなく、今や生保業界の運用利回りは非常に厳しい現状だ。

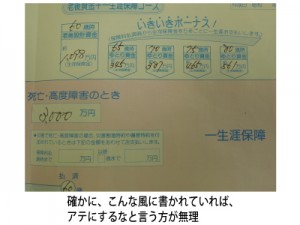

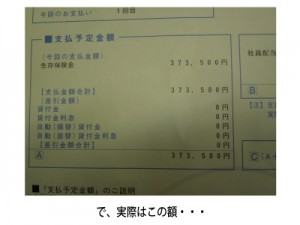

新潟市内で会社を経営するA氏からこんな話を聞いた。「36歳の時に契約した富国生命の終身保険が60歳で払い込みを終了した。当時の見積書を見ると、終身保険とは別に、60歳時には『生存保険金』が1098万円支払われることになっていた。アテにして待っていたら、富国生命から届いた生存保険金支払い予定額はたった37万円程度。思わず目を疑った。30分の1だ

よ。毎月1度も遅れないで高い保険料を支払っていたから、そりゃショックは大きいさ」 (A社長)

このご時勢だから、ある程度の目減りは予想されるが、A社長はさらにこんな話をする。「なぜこんなことになったのか保険会社に問い合わせたが、年配の〝謝り係〟みたいな人が〝すみません、すみません〟しか言わない。…続きは本誌にて